Как заполнить декларацию по налогу на прибыль. Косвенные расходы по налогу на прибыль Считаем базу и налог

Декларация по налогу на прибыль: последовательность заполнения

Начинать заполнение нужно с приложений к листу 02, так как при заполнении этого листа используются данные из них. Приложения 1 и 2 к декларации по налогу на прибыль сдают все налогоплательщики, остальные заполняются только при наличии соответствующих показателей.

Затем можно переходить к заполнению листов. Все плательщики заполняют лист 02. Остальные листы, а также приложения к декларации по налогу на прибыль включаются в нее при необходимости.

После того как все листы будут готовы, формируются подразделы итогового раздела 1 налоговой декларации по налогу на прибыль.

На титульном листе необходимо указать количество страниц декларации, поэтому его лучше заполнять в последнюю очередь.

Налоговая декларация по налогу на прибыль: правила заполнения показателей

Общие требования к заполнению декларации по налогу на прибыль содержатся в разделе II . Ознакомиться с ними обязательно стоит тем, кто сдает декларацию в бумажном виде, в том числе с заполнением бланка на компьютере. При формировании электронной версии или использовании бухпрограмм соблюдение требований обеспечит ПО.

Итак, общие правила заполнения декларации по налогу на прибыль таковы:

- Налоговая составляется нарастающим итогом с начала года.

Подробности см. в материале « » .

- Суммы указываются в полных рублях, при этом значения менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

- Страницы нумеруются в сквозном порядке с титульного листа (001, 002 и т.д.).

- Каждому показателю соответствует одно поле, исключения — дата (3 поля с разделителем-точкой) и десятичная дробь (2 поля с разделителем-точкой).

Пример заполнения поля с датой:

Пример заполнения поля с десятичной дробью:

- При отсутствии какого-либо показателя ставится прочерк — прямая линия, проведенная посередине знакомест по всей длине поля.

Пример простановки прочерка:

- Поля заполняются слева направо, в незаполненных знакоместах ставятся прочерки.

Пример заполнения поля ИНН:

- При заполнении декларации по налогу на прибыль с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Пример:

Не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать и скрепление листов декларации по налогу на прибыль , приводящее к порче бумажного носителя.

При распечатке налоговой декларации по налогу на прибыль , подготовленной с использованием ПО, допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов изменяться не должны. Печать знаков выполняется шрифтом Courier New кеглем 16-18 пунктов.

Указанные правила применяются и при заполнении декларации по налогу на прибыль за 2016 год.

Заполнение декларации по налогу на прибыль: основные листы и строки

- приложения № 6, 6а и 6б к листу 02, которые заполняются по консолидированной группе налогоплательщиков;

- раздел Б листа 03 — в нем рассчитывается налог на прибыль с доходов в виде процентов по государственным и муниципальным ценным бумагам;

- лист 06, который заполняется только негосударственными пенсионными фондами.

Декларация по налогу на прибыль - бланк вы можете найти в статье «Бланк декларации по налогу на прибыль 2014-2015 (скачать образец)»

Титульный лист

Нужно заполнить все показатели, кроме раздела «Заполняется работником налогового органа».

Приводим общие сведения о декларации

Прежде всего необходимо указать (разд. III Порядка заполнения декларации по налогу на прибыль ):

- ИНН и КПП (проставляются далее на всех заполняемых листах).

- Номер корректировки: для первичной декларации ставится «0--», для уточненной — порядковый номер корректировки («1--», «2--» и т.д.) (см. также « Уточненная декларация: что нужно знать бухгалтеру? » );

- Налоговый (отчетный) период. Основные коды:

- 21, 31, 33 и 34 — для деклараций, представляемых соответственно за I квартал, полугодие, 9 месяцев, год;

- коды с 35 по 46 — для деклараций, представляемых ежемесячно теми, кто платит налог по фактической прибыли;

- 50 — для декларации за последний налоговый период при реорганизации (ликвидации) организации.

Отдельные коды предусмотрены для деклараций по КГН (см. приложение № 1 к Порядку заполнения декларации).

- Код вашей ИФНС.

- Полное наименование организации (обособленного подразделения) в соответствии с учредительными документами (включая латинскую транскрипцию при наличии таковой).

- Код ОКВЭД (о нюансах заполнения этого реквизита читайте в « » ).

- Контактный телефон.

- Количество страниц декларации по налогу на прибыль .

- Количество листов подтверждающих документов или их копий, включая документы (копии), подтверждающие полномочия представителя.

Удостоверяем отчетные сведения

- «1» — если сведения подтверждает руководитель организации;

- «2» — если это делает представитель.

О проставлении на декларации печати читайте в материале « Нюансы порядка составления и сдачи декларации по налогу на прибыль ».

Если представитель — организация, приводятся ее наименование и фамилия, имя, отчество физлица, уполномоченного удостоверять декларацию от ее имени.

При подписании декларации по налогу на прибыль любым представителем также приводятся сведения о документе, подтверждающем его полномочия.

Раздел 1 и его подразделы

В разделе 1 указываются сведения о сумме налога, подлежащей уплате в бюджет (разд. IV Порядка заполнения декларации по налогу на прибыль ).

Данный раздел включает 3 подраздела:

- Декларация по налогу на прибыль обязательно включает раздел 1.1. В нем указываются сведения о квартальных платежах в федеральный и региональный бюджеты с указанием КБК и сумм к доплате или уменьшению. Суммы попадают сюда из итоговых строк (270-281) листа 02 декларации.

- Раздел 1.2 заполняют только те организации, которые внутри квартала уплачивают ежемесячные авансовые платежи. Он показывает суммы ежемесячных авансов по налогу на следующий квартал. В состав годовой декларации данный подраздел не включается (п. 1.1 Порядка заполнения декларации по налогу на прибыль ). По строкам 120-140, а также 220-240 подраздела отражаются суммы, составляющие 1/3 сумм, указанных по строкам 300 (330) и 310 (340) листа 02.

- Раздел 1.3 заполняется в отношении сумм налога, которые организация платит с процентов и дивидендов, в том числе в качестве налогового агента. Если такой налог отсутствует, раздел в декларацию по налогу на прибыль не включается.

Лист 02 декларации

В данном листе производится расчет налога. Он заполняется в определенном порядке (разд. V Порядка заполнения декларации по налогу на прибыль ).

По реквизиту «Признак налогоплательщика» большинство организаций ставит «1». Специальные коды предусмотрены:

- для сельхозтоваропроизводителей — «2»;

- резидентов особой экономической зоны — «3»;

- организаций, осуществляющих деятельность на новом морском месторождении углеводородного сырья, — «4».

В аналогичном порядке признак заполняется далее.

Отражаем доходы и расходы

По строкам 010-020 отражаются доходы от реализации и внереализационные доходы из приложения № 1 к листу 02.

По строкам 030-040 — расходы, уменьшающие доходы от реализации, и внереализационные расходы из приложения № 2 к листу 02.

По строке 050 — сумма убытков, которые учитываются в особом порядке и отражаются в приложении № 3 к листу 02.

Определяем налоговую базу

В строке 060 выводим финрезультат — прибыль или убыток. В большинстве случаев эта сумма и будет налоговой базой по налогу, которую следует отразить в строке 100.

См. также « Какие последствия отражения убытка в декларации по налогу на прибыль? »

Строку 110 заполняют те плательщики, которые переносят на текущий период убытки, понесенные в прошлом.

Если переносить нечего или текущая прибыль перекрыла убыток, в строке 120 нужно отразить величину базы, с которой и будет исчисляться налог. Показатель этой строки равен разности между строками 100 и 110.

В строке 130 налоговую базу отражают отдельные плательщики, которые платят налог в бюджет субъекта по пониженным ставкам.

Указываем ставки и считаем налог

По строкам 140-170 указываются налоговые ставки: общая, федеральная, региональная и региональная пониженная. По строкам 180-200 — суммы исчисленного налога.

По строкам 210-230 нужно указать суммы начисленных авансовых платежей за отчетный (налоговый) период.

Для декларации по налогу на прибыль 2016 образец заполнения отдельных строк приведен на нашем сайте.

О том, как посчитать авансы, читайте в статье « Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода ».

Также см. « Как заполняется строка 220 листа 02 декларации по налогу на прибыль? »

Строки 240-260 заполняются в том случае, когда в уплату налога засчитывается налог, уплаченный за границей.

Также в этих строках ФНС рекомендует отражать торговый сбор - см. « Как московским организациям отразить торговый сбор в декларации по налогу на прибыль? ».

Сумма налога к доплате или к уменьшению отражается побюджетно в строках 270-271 и 280-281 соответственно.

Сумма к доплате рассчитывается как разница между налогом, исчисленным за отчетный период (строки 190 и 200), авансами за прошлый период (строки 220 и 230) и зачтенным «заграничным» налогом (строки 250 и 260).

- Авансы на следующий квартал (строки 290-310).

Это разность между строкой 180 текущей декларации и строкой 180 декларации за прошлый отчетный период. Если она отрицательная или нулевая, авансы не уплачиваются.

См. « Как рассчитать строку 290 листа 02 декларации по налогу на прибыль? »

Строки 290-310 не заполняются:

- в годовой декларации;

- организациями, которые платят только квартальные авансы;

- налогоплательщиками, перешедшими на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли.

- Авансы на I квартал следующего года (строки 320-340).

Эти строки нужно заполнять:

- в декларации за 9 месяцев (при этом сумма ежемесячных авансов на I квартал принимается равной сумме ежемесячных авансов, подлежащих к уплате в IV квартале, то есть показателям строк 290-310);

- в декларации за 11 месяцев при переходе с авансов по фактически полученной прибыли на общий порядок.

Приложение № 1 к листу 02

В приложении № 1 к листу 02 отражаются доходы организации от реализации и внереализационные (разд. VI Порядка заполнения декларации по налогу на прибыль ).

Сведения о выручке

По строке 010 нужно показать общую величину выручки от реализации. По срокам 011-014 этот показатель детализируется по выручке от реализации:

- товаров (работ, услуг) собственного потребления;

- покупных товаров;

- имущественных прав, кроме доходов от реализации прав требования долга, указанных в приложении № 3 к листу 02;

- прочего имущества.

Строки 020-022 заполняют только профучастники рынка ценных бумаг.

По строкам 023-024 с 1 января 2015 г. доходы по обращающимся ценным бумагам показывают плательщики, не являющиеся профучастниками.

По строке 027 показывается выручка от реализации предприятия как имущественного комплекса.

В строку 030 переносится выручка от реализации по операциям, отраженным в приложении № 3 к листу 02 (стр. 340 приложения № 3 к листу 02).

Строка 040 — итоговая по доходам от реализации. Эту сумму нужно перенести в строку 010 листа 02.

Внереализационные доходы

Декларация по налогу на прибыль предполагает, что после доходов от реализации отражаются внереализационные доходы.

См. « Какие доходы являются внереализационными? »

В строке 100 указывается их общая сумма. Она пойдет в строку 020 листа 02.

- доходы прошлых лет, выявленные в отчетном (налоговом) периоде;

- стоимость материалов и иного имущества, полученных при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств, а также при ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств;

- полученные в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав;

- стоимость излишков МПЗ и прочего имущества, которые выявлены в результате инвентаризации;

- сумма восстановленной амортизационной премии (см. также « Амортизационная премия: когда восстанавливать? » );

- доходы, полученные профучастниками рынка ценных бумаг, осуществляющими дилерскую деятельность (включая банки) по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

- суммы самостоятельной корректировки по сделкам с взаимозависимыми лицами (см. « ФНС рассказала, как задекларировать налоговые корректировки по сделкам с зависимыми лицами ».

Приложение № 2 к листу 02

Декларация по налогу на прибыль содержит приложение 2 к листу 02, в котором рассчитывается сумма расходов организации — как связанных с производством и реализацией, так и внереализационных (разд. VII Порядка заполнения декларации по налогу на прибыль ). Рассмотрим основные строки приложения.

Отражаем расходы на производство и реализацию

Производственные расходы отражаются в приложении с делением на прямые и косвенные.

См. « Как учесть прямые и косвенные расходы в налоговом учете ».

Для прямых расходов отведены строки 010-030:

- строку 010 заполняют организации, занятые производством товаров, выполнением работ, оказанием услуг;

- сроки 020-030 заполняются по торговым операциям.

Далее идут расходы косвенные. Их общая сумма отражается по строке 040, а в строках 041-055 расшифровываются отдельные из них, например налоги (страховые взносы сюда не включаются), амортизационные премии, приобретение земельных участков, НИОКР.

Внимание: кассовый метод!

Если вы применяете кассовый метод учета, строки 010-030 не заполняйте. Расходы, уменьшающие налоговую базу согласно ст. 273 НК РФ, покажите по строке 040.

По строке 060 показывается цена приобретения (создания) прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров, амортизируемого имущества), доходы от реализации которого отражены в строке 014 «Выручка от реализации прочего имущества» приложения № 1 к листу 02, а также расходы, связанные с его реализацией.

По строке 061 указывается стоимость чистых активов предприятия, реализованного как имущественный комплекс.

Строки 070 и 071 заполняются только профессиональными участниками рынка ценных бумаг. Не профучастники расходы, связанные с обращающимися ценными бумагами, отражают в строках 072-073 соответственно.

В строке 080 отражаются расходы по операциям, отраженным в приложении № 3 к листу 02 (стр. 350 приложения № 3 к листу 02).

В следующих строках следует привести убытки:

- 090 — часть полученного в прошлых периодах убытка ОПХ, учитываемого в текущем периоде (см. « ») ;

- 100 — от реализации амортизируемого имущества, учитываемые в порядке п. 3 ст. 268 НК РФ и учтенные ранее по строке 060 приложения № 3 к листу 02;

- 110 — от реализации права на земельный участок.

По строке 120 показывается сумма надбавки, выплачиваемая покупателем предприятия как имущественного комплекса (пп. 1 п. 3 ст. 268.1 НК РФ).

По строкам 131-135 отразите информацию о начисленной амортизации (в т.ч. по НМА) по линейному/нелинейному методу начисления.

Внереализационные расходы

Общая сумма внереализационных расходов показывается в строке 200, отдельные расходы приводятся по строкам 201-206, в частности:

- проценты по долговым обязательствам (см. также « Внимание: порядок признания процентов изменен задним числом » );

- резервы (см., например, « Резерв по сомнительным долгам: порядок создания и расчет отчислений » );

- на ликвидацию ОС (см. также « Как учесть расходы на ликвидацию недоамортизированного основного средства в налоговом учете? » );

- штрафы, пени, санкции, возмещение ущерба и др.

По сроке 300 отражаются приравниваемые к внереализационным расходам убытки, в том числе выявленные в текущем периоде убытки прошлых лет (строка 301) и безнадежные долги (302).

Если в текущем периоде вы исправляете ошибки прошлых лет, не повлекшие занижения налога, заполните строки 400-403.

См. « Нюансы порядка составления и сдачи декларации по налогу на прибыль ».

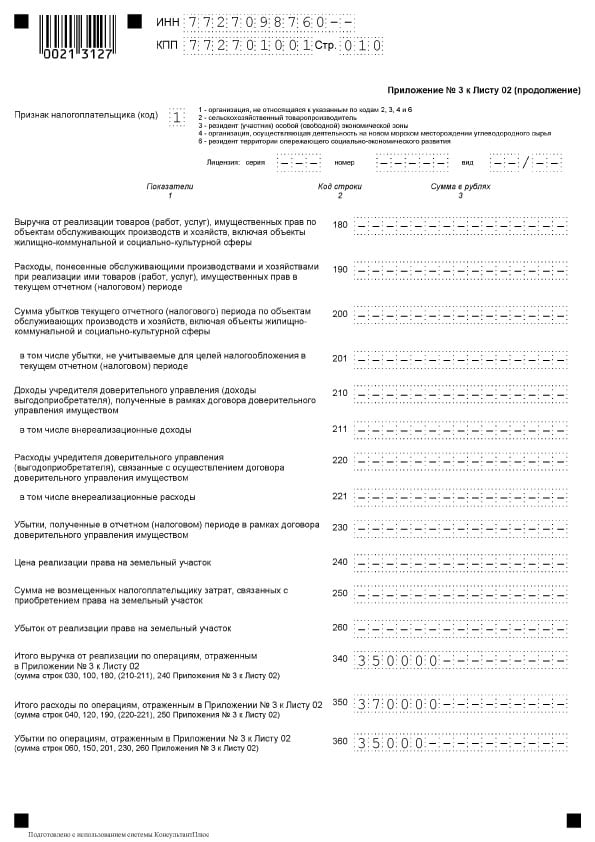

Приложение № 3 к листу 02

Приложение № 3 к листу 02 содержит расчет финансовых результатов, учитываемых в особом порядке (ст. 264.1, 268, 275.1, 276, 279, 323 НК РФ).

Это доходы, расходы и результаты по таким операциям, как:

- реализация амортизируемого имущества — строки 010-060;

- реализация права требования долга с наступившим и не наступившим сроком платежа — строки 100-170 (о заполнении строк 160-170 читайте « Нюансы порядка составления и сдачи декларации по налогу на прибыль » );

- результат деятельности ОПХ — строки 180-201 (см. « Обслуживающие производства и хозяйства. Налог на прибыль » );

- доверительное управление — строки 210-230;

- реализация права на земельный участок — строки 240-260.

В конце приложения (строки 340-360) приводятся: итоговая выручка, расходы, убытки по всем отраженным здесь операциям.

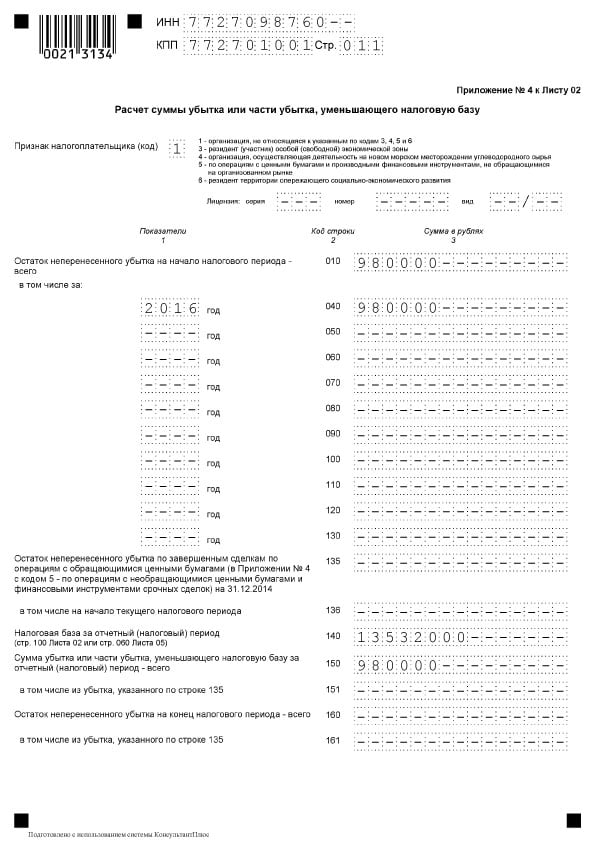

Приложение № 4 к листу 02

Приложение № 4 заполняют те налогоплательщики, которые переносят на текущий период убытки, полученные в прошлых периодах.

Напомним, такой перенос возможен по убыткам 10 предыдущих лет (пп. 1, 2 ст. 283 НК РФ).

Приложение включается в состав декларации только за I квартал и за год (п. 1.1 Порядка заполнения декларации по налогу на прибыль ).

Остаток неперенесенного убытка на начало налогового периода отражается в строке 010. В строках 040-130 показываются убытки по годам их образования.

В строке 140 указывается налоговая база — сюда нужно перенести показатель строки 100 листа 02.

В строке 150 — сумма убытка, уменьшающего текущую налоговую базу. Эта строка не может быть больше строки 140. Показатель из нее перенесите в строку 110 листа 02 декларации.

Остаток неперенесенного убытка указывается в строке 160 (только в годовой декларации!).

Строки 135, 151 и 161 предназначены для указания убытков по завершенным сделкам, которые получены по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, возникшим до 31 декабря 2014 года включительно и не учтенным ранее при определении налоговой базы.

Приложение № 5 к листу 02

Приложение № 5 к листу 02 заполняют организации, имеющие обособленные подразделения. Оно заполняется (п. 10.1 Порядка заполнения декларации по налогу на прибыль ):

- по организации без обособленных подразделений;

- по каждому обособленному подразделению, включая закрытые в текущем налоговом периоде, или группе обособленных подразделений, находящихся на территории одного субъекта РФ.

Количество заполненных приложений зависит от количества обособленных подразделений или их групп.

Указываем код составления расчета

В поле «Расчет составлен (код)» проставьте:

- 1 — если приложение составляется по организации без входящих в нее обособленных подразделений;

- 2 — по обособленному подразделению;

- 3 — по обособленному подразделению, закрытому в течение года;

- 4 — по группе обособленных подразделений одного региона.

Затем заполняются сведения о подразделении: КПП, наименование, является ли оно ответственным по группе.

Считаем базу и налог

В строке 030 указывается налоговая база в целом по организации. Перенесите сюда данные строки 120 листа 02 декларации.

В строках 040-120 рассчитайте налог и авансовые платежи исходя из доли налоговой базы подразделения (или головной организации) и ставки налога в соответствующем субъекте РФ.

Обратите внимание: сумма строк 070 приложений № 5 по организации без входящих в нее обособленных подразделений и по каждому обособленному подразделению (группе подразделений) переносится в строку 200 листа 02.

Сумма строк 080 приложений № 5 к листу 02 должна быть равна сумме, отраженной по строке 230 листа 02.

Распределяем авансы

По строкам 120 отражаются ежемесячные авансы к уплате на следующий квартал. Сумма ежемесячного авансового платежа в целом по организации (строка 310 листа 02) распределяется между головной организацией и каждым подразделением (группой) исходя из долей налоговой базы (строка 040 приложений № 5 к листу 02 декларации):

стр. 120 = стр. 310 листа 02 х стр. 040 приложения № 5 к листу 02 / 100.

Ежемесячные авансы на IV квартал являются также ежемесячными авансами на I квартал следующего года, которые отражаются в строке 121 приложения 5 декларации за 9 месяцев.

Авансы делятся по 3 срокам уплаты равными долями и отражаются в декларациях по головной организации и подразделениям в подразделах 1.2 раздела 1.

Строка 120 приложения № 5 к листу 02 в годовых декларациях по налогу на прибыль не заполняется.

Лист 03 декларации

Лист 03 заполняют организации — налоговые агенты по доходам в виде дивидендов, а также процентов по государственным и муниципальным ценным бумагам. Он состоит из 3 разделов:

- Раздел А — расчет налога с дивидендов;

- Раздел Б — расчет налога с процентов по государственным и муниципальным ценным бумагам;

- Раздел В — расшифровка сумм дивидендов (процентов).

Заполнение декларации по налогу на прибыль по разделам А, Б, В листа 03 определено разделом ХI Порядка заполнения декларации по налогу на прибыль .

Обратите внимание: лист 03 заполняется применительно к каждому решению о распределении прибыли. Т.е. если в текущем периоде осуществляются выплаты по нескольким решениям, то представляется несколько соответствующих листов 03.

Также имейте в виду, что лист составляется лишь в тех периодах, когда перечислялись дивиденды. Представлять его за те периоды, когда выплат не было, не нужно — это следует из абз. 2 п. 1 ст. 289 НК РФ, пп. 1.1, 1.7 и 11.1 Порядка заполнения декларации по налогу на прибыль .

Иными словами, здесь не будет нарастающего итога, который присутствует в других листах декларации.

См. « Как верно заполнить декларацию по налогу на прибыль нарастающим итогом? »

Пример:

Допустим, решение о распределении и выплата дивидендов произошли в июне. Больше в течение года таких выплат не было. Тогда лист 03 нужно представить только в составе декларации за полугодие. Ни в декларацию по итогам 9 месяцев, ни в годовую отраженные в нем сведения включать не нужно.

Раздел А листа 03

Итак, Раздел А листа 03. Его заполняют организации:

- непосредственно выплачивающие дивиденды (эмитенты);

- не являющиеся эмитентами, например депозитарии.

Соответствующий признак («1» или «2») следует проставить в поле «Категория налогового агента» Раздела А листа 03.

Следующее поле («ИНН организации — эмитента ценных бумаг») заполняют только неэмитенты. Эмитенты здесь ставят прочерк.

- вид дивидендов (1 — промежуточные, 2 — годовые);

- код отчетного (налогового) периода из приложения № 1 к ;

- отчетный год.

Затем отражаются сведения о выплаченных суммах дивидендов и налоге на прибыль:

- по строке 001 — общая сумма дивидендов, распределяемая в пользу всех получателей — это показатель Д1 в формуле расчета налога из п. 5 ст. 275 НК РФ (см. « Особенности расчета дивидендов для определения налога на прибыль » );

- по строке 010 — дивиденды, подлежащие выплате только тем акционерам (участникам), по отношению к которым организация выступает налоговым агентом;

- по строкам 020-060 суммы дивидендов детализируются в зависимости от статуса их получателей (российская или иностранная организация, физлица — резиденты и нерезиденты РФ, лица с неустановленным статусом), а по некоторым из них — также в зависимости от применяемой ставки налога (см. « Декларация по налогу на прибыль — 2015 не учитывает изменение ставки по дивидендам. ФНС рассказала, как ее заполнить » );

- по строке 070 указываются суммы дивидендов, перечисляемых лицам, являющимся номинальными держателями ценных бумаг, без удержания налога; если вы — эмитент, то сумма строк 010 и 070 должна соответствовать показателю Д1 (см. « Как считать налог на доходы по дивидендам » );

- по строкам 080 и 081 отразите суммы полученных вами дивидендов от российских и иностранных организаций, за вычетом налога, удержанного источником выплаты — налоговым агентом (при этом в строку 080 должны попасть дивиденды, полученные в предыдущих периодах, а также с начала текущего года до даты распределения дивидендов, которые ранее не учитывались при определении налоговой базы по доходам, полученным в виде дивидендов);

- по строке 081 покажите полученные дивиденды, за исключением указанных в пп. 1 п. 3 ст. 284 НК РФ, налог с которых исчислен по ставке 0% — эта строка соответствует показателю Д2 в формуле расчета налога из п. 5 ст. 275 НК РФ;

- по строке 090 укажите общую сумму дивидендов, распределяемых в пользу всех получателей, уменьшенную на значение показателя строки 081 (Д1 - Д2):

стр. 090 = стр. 001 - стр. 081

стр. 090 = стр. 010 + стр. 070 - стр. 081.

Если строка 090 отрицательна, платить налог не придется, но и возмещение из бюджета не производится. В этом случае в последующих строках (091-120) поставьте прочерки.

Вниманию неэмитентов!

Неэмитенты по строкам 080, 081 должны поставить прочерки, а показатель строки 090 определить на основании информации, предоставленной российской организацией, выплачивающей доходы в виде дивидендов.

- по строкам 091 и 092 покажите суммы дивидендов, используемые для исчисления налога, причем в строке 091 — дивиденды, облагаемые по ставкам 9 и 13% (см. « Декларация по налогу на прибыль - 2015 не учитывает изменение ставки по дивидендам. ФНС рассказала, как ее заполнить » );

- по строке 100 укажите исчисленный с них налог;

- по строке 110 — налог, исчисленный с дивидендов, выплаченных российским организациям в предыдущие периоды применительно к каждому решению о распределении доходов от долевого участия;

- по строке 120 — налог, начисленный с дивидендов, выплаченных российским организациям в последнем квартале (месяце) отчетного (налогового) периода применительно к каждому решению о распределении доходов от долевого участия.

При выплате дивидендов частично (в несколько этапов) уплату налога нужно отражать в строках 040 подраздела 1.3 раздела 1 декларации. При этом срок указывается исходя из даты выплаты дивидендов согласно п. 4 ст. 287 НК РФ, т.е. не позднее дня, следующего за днем выплаты.

Раздел В листа 03

Дивиденды, отраженные в разделе А листа 03 нужно расшифровать.

Для расшифровки дивидендов, выплаченных юрлицам, предназначен раздел В листа 03. По дивидендам физлиц заполняется приложение № 2 к декларации.

См. « Приложение № 2 к декларации ».

Раздел В заполняется по каждой организации — получателю дохода.

При заполнении раздела В по дивидендам:

- по реквизиту «Признак принадлежности» проставляется код «А» (это значит, что расшифровка относится к разделу А листа 03);

- по реквизиту «Тип» в первичном расчете ставится «00», а при представлении уточненного (корректирующего) расчета указывается номер корректировки («01», «02» и т.д.);

- указываются сведения об организации — получателе дохода, сумма дивидендов (до удержания налога) и сам налог.

Если дивиденды перечислены без удержания налога лицам, признаваемым налоговыми агентами, сведения об этих лицах и перечисленных им суммах дивидендов отражаются в разделе В листа 03 с пометкой «налоговый агент» после наименования организации и прочерком по строке 070.

Лист 04 декларации

В листе 04 производится расчет налога на прибыль по ставкам, отличным от общей ставки 20% (разд. ХII Порядка заполнения декларации по налогу на прибыль ). В основном это налог с доходов в виде процентов по ценным бумагам и дивидендов. При этом отдельный лист 04 заполняется по каждому из следующих доходов:

- доходу в виде процентов по государственным ценным бумагам государств — участников союзного государства, государственным ценным бумагам субъектов РФ и муниципальным ценным бумагам (ставка 15%);

- доходу в виде процентов по ценным бумагам, поименованному в подп. 2 п. 4 ст. 284 НК РФ (ставка 9%);

- доходу в виде процентов по государственным и муниципальным облигациям, подлежащему налогообложению (ставка 0%);

- доходу в виде дивидендов (доходов от долевого участия в иностранных организациях) по ставке 9%;

- доходу в виде дивидендов (доходов от долевого участия в иностранных организациях) по ставке 0%;

- доходу в виде дивидендов (доходов от долевого участия в российских организациях) по ставке 9%;

- доходу от реализации или иного выбытия акций (долей участия) согласно ст. 284.2 НК РФ (ставка 0%).

Соответствующий код вида дохода (1-7) нужно проставить в поле «Вид дохода».

По каждому доходу нужно отразить:

- налоговую базу (строка 010);

- доходы, уменьшающие налоговую базу (строка 020), расход, возникающий в случае начисления процентного (купонного) дохода по ценным бумагам, являющимся предметом операции РЕПО при закрытии короткой позиции в соответствии с п. 9 ст. 282 НК РФ;

- налоговую ставку (строка 030) — 15, 9 или 0%;

- сумму исчисленного налога (строка 040 = (стр. 010 - стр. 020) x стр. 030 / 100);

- сумму налога с выплаченных дивидендов за пределами РФ и засчитанную в уплату налога в соответствии со ст. 275, 311 НК РФ в предыдущие отчетные периоды (строка 050 равна сумме строк 050 и 060 за предыдущий отчетный период) и в текущем отчетном периоде (строка 060); при этом строки 050 и 060 заполняются только для листа 04 с кодом «4»;

- сумму налога, начисленного в предыдущие отчетные периоды (строка 070 равна сумме строк 070 и 080 за предыдущий отчетный период);

- сумму налога, начисленную с доходов, полученных в последнем квартале (месяце) отчетного (налогового) периода (строка 080 = стр. 040 - стр. 050 - стр. 060 - стр. 070).

Исчисленный налог по конкретным срокам уплаты последнего квартала (месяца) отчетного (налогового) периода отражается по строкам 040 подраздела 1.3 раздела 1 декларации. При этом срок указывается исходя из даты получения дохода или выплаты дивидендов согласно пп. 1 и 4 ст. 287 НК РФ.

Лист 05 декларации

Лист 05 содержит расчет налоговой базы по операциям с ценными бумагами и ФИСС, финансовые результаты которых учитываются в особом порядке. В новой декларации этот лист имеет 2 формы:

- для годовой декларации - 2014 по доходам, полученным в отчетные и налоговые периоды 2014 г. (разд. XIII-I Порядка заполнения декларации по налогу на прибыль );

- для деклараций начиная с I квартала 2015 г. (разд. XIII-II Порядка заполнения декларации по налогу на прибыль ).

Лист 05 формы 2014 г.

В форме 2014 года в листе 05 отражаются операции:

- с ценными бумагами, обращающимися на организованном рынке ценных бумаг (далее — ОРЦБ);

- ценными бумагами, не обращающимися на ОРЦБ;

- финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

- не обращающимися на организованном рынке финансовыми инструментами срочных сделок, заключенных после 01.07.2009, дата завершения которых наступает с 01.01.2010;

- ценными бумагами, обращающимися и не обращающимися на ОРЦБ, полученными первичными владельцами государственных ценных бумаг в результате новации.

Соответствующий код (от 1 до 5) вы ставите в поле «Вид операции». В зависимости от кода в листе 05 нужно указать:

- В строке 010:

- коды 1, 2 и 4 — выручка от реализации, выбытия, в том числе погашения соответствующих ценных бумаг;

- коды 3 и 5 — внереализационные доходы по операциям с соответствующими ФИСС.

- В строке 020:

- код 1 — сумма отклонения фактической выручки от реализации (выбытия) ценных бумаг, обращающихся на ОРЦБ, вне организованного рынка ниже минимальной цены сделок на оргрынке на дату совершения сделок либо отклонения от расчетной стоимости инвестиционного пая;

- код 2 — сумма отклонения фактической выручки по ценным бумагам от их расчетной цены (строка заполняется, если фактическая цена бумаг меньше расчетной более чем на 20%, либо в случае отклонения от расчетной стоимости (стоимости выдачи) инвестиционного пая);

- коды 3 и 5 — сумма отклонения фактической цены ФИСС от его расчетной стоимости, если фактическая цена более чем на 20% ниже расчетной;

- код 4 — сумма отклонения фактической выручки (аналогично коду 1 по обращающимся бумагам и коду 2 — по необращающимся).

- В строке 030:

- коды 1, 2 и 4 — расходы, связанные с приобретением и реализацией соответствующих ценных бумаг;

- коды 3 и 5 — внереализационные расходы по операциям с ФИСС, не обращающимися на оргрынке.

- В сроке 031:

- код 1 — сумма отклонения фактических затрат на приобретение ценных бумаг, обращающихся на ОРЦБ, вне оргрынка выше максимальной цены сделок на оргрынке на дату совершения сделки либо отклонения от расчетной стоимости инвестиционного пая;

- код 2 — сумма отклонения фактических затрат на приобретение ценных бумаг, не обращающихся на ОРЦБ, от расчетной цены (строка заполняется, если фактические затраты превышают расчетную цену более чем на 20%, либо в случае отклонения от расчетной стоимости (стоимости выдачи) инвестиционного пая);

- коды 3 и 5 — сумма отклонения фактической цены ФИСС от его расчетной стоимости, если фактическая цена более чем на 20% превышает расчетную.

- В строке 040 вне зависимости от кода операции нужно показать прибыль или убыток (стр. 040 = стр. 010 + стр. 020 - стр. 030 + стр. 031).

- для кодов 1, 2, 3 и 5 это, в частности, часть суммы положительного сальдо курсовых разниц, возникших с даты поступления иностранной валюты на счет организации до даты принятия ОВГВЗ III, IV, V серии к бухучету, в доле, приходящейся на реализованные (выбывшие) государственные ценные бумаги (для первичных владельцев);

- для кода 4 (с прибылью) — часть суммы положительного сальдо курсовых разниц, возникших с даты поступления иностранной валюты на счет до даты принятия ОВГВЗ III серии к бухучету, в доле, приходящейся на реализованные (выбывшие) государственные ценные бумаги (для первичных владельцев) или сумма положительного сальдо курсовых разниц по ОВГВЗ III серии, приходящихся на реализованные (выбывшие) государственные ценные бумаги (для первичных владельцев).

- В остальных строках (кроме 091) вне зависимости от кодов операций укажите:

- в строке 060 — налоговую базу без учета убытков предыдущих налоговых периодов (стр. 060 = стр. 040 - стр. 050);

- в строке 070 — сумму убытка или части убытка, полученного в предыдущих периодах (стр. 070 равна стр. 090 листа 05 декларации за предыдущий налоговый период);

- в строке 080 — убыток (его часть), уменьшающий базу текущего периода;

- в строке 090 — сумму неучтенного убытка, подлежащего переносу на будущий год (стр. 090 = стр. 070 - стр. 080). Если строка 040 < 0, то стр. 090 равна абсолютному значению показателя по стр. 040 плюс показатель по стр. 070;

- в строке 100 — итоговую налоговую базу (стр. 100 = стр. 060 - стр. 080). Если сумма положительна, включите ее в строку 100 листа 02.

- Строка 091 заполняется только в листе с кодом 3. Здесь показывается сумма убытка по операциям с ФИСС, не обращающимися на оргрынке, по завершенным сделкам, которые не погашены до 1 января 2010 года.

Лист 05 формы 2015 г.

По доходам с ценными бумагами и ФИСС, полученным с 2015 года, заполняется вторая форма листа 05. В нем рассчитывается налог на прибыль по операциям (код вида операции):

- с ценными бумагами, обращающимися на ОРЦБ, и ФИСС, не обращающимися на оргрынке;

- ценными бумагами, обращающимися и не обращающимися на ОРЦБ, полученными первичными владельцами государственных ценных бумаг в результате новации;

- ФИСС, не обращающимися на оргрынке, заключенными после 01.07.2009, дата завершения которых наступает с 01.01.2010.

В зависимости от кода вида операции в листе 05 отражаются следующие данные:

- В строке 010:

- коды 1, 2 и 3 — выручка от реализации, выбытия, в том числе погашения соответствующих ценных бумаг и внереализационные доходы по операциям с соответствующими ФИСС.

- В строке 011:

- коды 1, 2 — доходы от реализации или иного выбытия ценных бумаг, не обращающихся на ОРЦБ (в том числе от погашения или частичного погашения их номинальной стоимости);

- В строке 012:

- коды 1 и 2 — отклонение фактической выручки от реализации ценных бумаг, не обращающихся на ОРЦБ, ниже расчетной цены с учетом предельного отклонения цен (строка заполняется, если фактическая цена сделки меньше расчетной более чем на 20%, либо в случае отклонения от расчетной стоимости (стоимости выдачи) инвестиционного пая);

- код 3 — строка не заполняется.

- В строке 013:

- код 1 — доходы по операциям с необращающимися ФИСС;

- код 3 — внереализационные доходы по операциям с ФИСС (п. 19 ст. 250 НК РФ), не обращающимися на организованном рынке (значение показателя совпадает со строкой 010).

- В строке 014:

- код 1 — общая сумма отклонений фактических цен необращающихся ФИСС от их расчетной стоимости, увеличенной на 20%;

- код 2 — строка не заполняется;

- код 3 — сумма отклонения фактической цены ФИСС от его расчетной стоимости, если фактическая цены отклоняется от расчетной более чем на 20% в сторону понижения.

- В строке 020:

- код 1 — общая сумма расходов, связанных с приобретением и реализацией ценных бумаг, не обращающихся на ОРЦБ, в том числе расходов, связанных с обращением инвестиционных паев, а также внереализационных расходов по операциям с необращающимися ФИСС;

- код 2 — расходы при реализации/выбытии (в том числе погашении) ценных бумаг, полученных первичными владельцами государственных ценных бумаг в результате новации, определяемые исходя из оплаченной стоимости ценных бумаг, расходов, связанных с их приобретением, и затрат на реализацию;

- код 3 — внереализационные расходы по операциям с ФИСС (пп. 18 п. 1 ст. 265 НК РФ), не обращающимися на оргрынке.

- В строке 021:

- коды 1 и 2 — сумма расходов, связанных с приобретением и реализацией ценных бумаг, не обращающихся на ОРЦБ, в том числе расходов, связанных с обращением инвестиционных паев паевых инвестиционных фондов;

- код 3 — строка не заполняется.

- В строке 022:

- коды 1 и 2 — сумма отклонений фактических цен приобретения ценных бумаг, не обращающихся на ОРЦБ, от расчетных цен с учетом предельного отклонения цен (строка заполняется, если фактическая цена более чем на 20% превышает расчетную, либо в случае отклонения от расчетной стоимости (стоимости выдачи) пая (для кода 1));

- код 3 — строка не заполняется.

- В строке 023:

- код 1 — расходы по операциям с необращающимися ФИСС;

- код 2 — строка не заполняется;

- код 3 — внереализационные расходы по операциям с необращающимися ФИСС (пп. 18 п. 1 ст. 265 НК РФ). Значение показателя совпадает со строкой 020.

- В строке 024:

- код 1 — общая сумма отклонений фактических цен необращающихся ФИСС от их расчетной стоимости, уменьшенной на 20%;

- код 2 — строка не заполняется;

- код 3 — сумма отклонения фактической цены ФИСС при его приобретении от его расчетной стоимости, если отклонение составляет более 20% в сторону повышения.

- В строке 040 вне зависимости от кода операции нужно показать прибыль или убыток (стр. 040 = стр. 010 - стр. 020).

- В строке 050 отразите сумму корректировки прибыли/убытка:

- для кодов 1 и 3 — часть суммы положительного сальдо курсовых разниц, возникших с даты поступления иностранной валюты на счет до даты принятия ОВГВЗ III, IV, V серии к бухучету, в доле, приходящейся на реализованные (выбывшие) государственные ценные бумаги (для первичных владельцев). Данная строка заполняется первичными владельцами ценных бумаг, полученных при новации ОВГВЗ III серии, при необходимости только при исполнении прав и обязанностей с финансовыми инструментами срочных сделок;

- для кода 2 (с прибылью) — часть суммы положительного сальдо курсовых разниц, возникших с даты поступления иностранной валюты на счет и до даты принятия ОВГВЗ III серии к бухучету, в доле, приходящейся на реализованные (выбывшие) государственные ценные бумаги (для первичных владельцев); сумму положительного сальдо курсовых разниц по ОВГВЗ III серии, приходящихся на реализованные (выбывшие) государственные ценные бумаги (для первичных владельцев).

- Остальные строки заполняются для всех видов операций одинаково, с указанием:

- в строке 060 — налоговой базы: стр. 060 = стр. 040 - стр. 050 (при отрицательном результате налоговая база признается равной 0);

- в строке 080 — суммы убытка или части убытка, учитываемой в текущем периоде в уменьшение налоговой базы (сумму нужно перенести в стр. 150 приложения № 4 к листу 02 с кодом 5);

- в строке 100 — итоговой налоговой базы: стр. 100 = стр. 060 - стр. 080 (если сумма положительна, включите ее в показатель по строке 100 листа 02 декларации).

Лист 07 декларации

Лист 07 — это отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования. Его включают в декларацию только при получении указанных средств (разд. XV Порядка заполнения декларации по налогу на прибыль ).

Сначала в отчет нужно перенести прошлогодние данные по полученным, но неиспользованным средствам:

- срок использования которых не истек;

- не имеющим срока использования.

При этом в графе 2 надо указать дату поступления средств на счет или в кассу, дату получения имущества (работ, услуг), имеющих срок использования, а в графе 3 — размер средств, срок использования которых не истек, а также неиспользованных средств, не имеющих срока использования, отраженных в графе 6 отчета за прошлый год.

В графе 1 укажите код вида поступления. Он берется из приложения № 3 к Порядку заполнения декларации по налогу на прибыль .

Графы 2 и 5 заполняйте по целевым средствам, имеющим срок использования.

В графе 7 покажите средства, использованные не по назначению или не использованные в установленный срок. Эти средства вы должны включить во внереализационные доходы (п. 14 ст. 250, пп. 9 п. 4 ст. 271 НК РФ).

Приложение № 1 к декларации

В этом приложении нужно указать (разд. XVI Порядка заполнения декларации по налогу на прибыль ):

- доходы, не учитываемые при определении налоговой базы (коды 510-600 из приложения № 4 к Порядку заполнения декларации по налогу на прибыль ),

- расходы, учитываемые отдельными категориями налогоплательщиков (коды 650-950 из приложения № 4 к Порядку заполнения декларации по налогу на прибыль ).

Большинство доходов и расходов — специфические. Из наиболее массовых отметим расходы с кодами 670-678 — в виде сумм амортизации, исчисленных с применением специальных коэффициентов (ст. 259.3 НК РФ).

О применении спецкоэффициентов читайте в материале « Суть и особенности применения ускоренного метода начисления амортизации ».

Приложение № 2 к декларации

Заполняйте данное приложение, если являетесь налоговым агентом в соответствии со ст. 226.1 НК РФ:

- при осуществлении операций с ценными бумагами,

- по операциям с ФИСС,

- по операциям РЕПО с ценными бумагами,

- по операциям займа ценными бумагами,

- при осуществлении выплат по ценным бумагам российских эмитентов (по дивидендам).

Однако помните, что включается оно только в годовую декларацию по прибыли, поскольку содержит сведения по НДФЛ, а налоговый период по этому налогу — год (ст. 216 НК РФ).

На каждое физлицо оформляется отдельная справка (или даже несколько). Например, при выплате дохода, облагаемого по разным ставкам.

При заполнении нужно указать (разд. XVII Порядка заполнения декларации по налогу на прибыль ):

- номер справки;

- дату составления;

- тип («00») — в первичной справке, номер корректировки («01», «02» и т.д.) — в уточняющей;

- полные персональные данные физлица — получателя доходов.

- в строке 010 — ставка НДФЛ;

- в строке 020 — общая сумма дохода по итогам налогового периода без учета налоговых вычетов (сумма строк 041);

- в строке 021 — общая сумма налоговых вычетов, уменьшающих сумму дохода, которая определяется суммированием показателей строк 043 и 051;

- в строке 022 — налоговая база (стр. 022 = стр. 020 - стр. 021);

- в строках 030-034 приводится сумма налога: исчисленная, удержанная, уплаченная, излишне удержанная и неудержанная соответственно;

- в строках 040-043 расшифровываются выплаченные физлицу доходы и предоставленные ему вычеты. Их коды нужно взять из справочников «Коды доходов» и «Коды вычетов» (приложения № 5 и 6 к Порядку заполнения декларации по налогу на прибыль ).

Если физлицу предоставлялись стандартные вычеты по НДЛФ (ст. 218 НК РФ), нужно заполнить также подраздел справки «Сумма предоставленных стандартных налоговых вычетов». При этом в строках 051 указываются коды стандартных налоговых вычетов из справочника «Коды вычетов» (приложение № 6 к Порядку заполнения декларации по налогу на прибыль ), а по строкам 052 — их суммы.

При этом следует помнить, что стандартные вычеты не применяются к доходам в виде дивидендов, даже несмотря на 13% ставку НДФЛ (абз. 2 п. 3 ст. 210 НК РФ).

Организации и индивидуальные предприниматели, функционирующие на ОСНО, обязаны сдавать в фискальные органы установленные формы ежеквартальной отчетности. Получив эти документы, контролирующие инстанции проверяют корректность исчисления бюджетных обязательств и полноту их уплаты. Чтобы избежать штрафов, выездных проверок, затребований разъяснений, хозяйствующим субъектам нужно следить за корректностью заполнения граф. Практика показывает, что традиционно много вопросов вызывает строка 041 декларации по налогу на прибыль. Какие сведения в ней отражаются и что включать в расчет?

С 2017 года бизнес-субъекты обязаны представлять декларацию по новой форме, введенной в действие приказом Минфина № ММВ-7-3/572. Этот порядок действует для отчетов, подготавливаемых за периоды начиная с 1-го квартала 2017 года. Менять данные за предыдущие отрезки времени нет необходимости.

Строка 041 (налог на прибыль 2018) претерпела значимое изменение – в нее стали включаться страховые взносы, которые переданы под администрирование ФНС. Их нужно приплюсовывать к налогам, включаемым в прочие расходы.

Единственное исключение из правила – взносы по травматизму. Они остались в ведении ФСС, поэтому не отражаются в декларации.

Строка 041 налога на прибыль: какие налоги суммировать?

41-я строчка находится во втором приложении ко второму листу отчетной формы, где отражаются расходы, уменьшающие сумму итогового бюджетного обязательства. Хозяйствующий субъект показывает по соответствующим графам следующие данные:

- сумму прямых расходов, связанных с производством изделий, продажей товаров;

- размер косвенных расходов, включая уплаченные налоги, траты на научно-исследовательские разработки, на капиталовложения;

- стоимость реализованных имущественных прав и т.д.

Стр. 041 налога на прибыль 2018 – это одно из слагаемых, необходимых для исчисления корректной суммы прочих расходов (стр. 040). Задача налогоплательщика – правильно определить ее значение, не добавив «лишнего», в противном случае размер бюджетного обязательства неоправданно занизится, а у контролирующих структур возникнут вопросы.

Строка 041 налога на прибыль включает следующие отчисления в государственную казну:

- налог на имущество (исчисленный из его балансовой или кадастровой стоимости);

- на землю;

- на транспортные средства;

- на пользование водными ресурсами;

- государственные пошлины;

- таможенные пошлины;

- все виды взносов, получателем которых является налоговая инспекция (т.е. за исключением отчислений по травматизму на производстве);

- восстановленный НДС, причисляемый к прочим расходам (например, если выручка компании за предшествующие 3 месяца оказалась менее 2 млн руб., согласно ст. 145 НК РФ она получает освобождение от уплаты НДС).

Строка 041 налога на прибыль заполняется нарастающим итогом с начала года. В расчет включаются все налоги, начисленные за период. Например, если фирма начислила транспортный налог, но не смогла уплатить его в бюджет из-за финансовых сложностей или забывчивости бухгалтера, эта сумма включается в состав косвенных расходов.

Какие бюджетные платежи исключаются из расчета?

Налог на прибыль (косвенные расходы – строка 041) не объединяет все без исключения бюджетные обязательства. В действующих нормативно-правовых актах оговаривается, что бухгалтеру не следует суммировать:

- взносы по травматизму;

- денежные санкции по не исполненным бюджетным обязательствам (пени, штрафы);

- взносы за превышение норм выбросов в окружающую среду;

- торговый сбор;

- налог на прибыль;

- перечисления, сделанные за сотрудников в негосударственные пенсионные фонды;

- НДС, акцизы, которые были включены в стоимость реализуемой продукции, а потому фактически переложены на «плечи» клиентов.

Если фирма совмещает два фискальных режима: ОСНО и ЕНВД, ей не следует включать в расчет 41-й строчки суммы «вмененного» налога.

Перечисленные виды бюджетных перечислений не уменьшают размер налога на прибыль. Их включение в расчет окажется грубой ошибкой бухгалтера, влекущей вопросы со стороны фискальных органов.

Стр. 041 декларации по налогу на прибыль: пример заполнения

Коммерческая фирма «СпецТорг» за 1-йквартал 2018 года сделала следующие отчисления в бюджет:

- взносы ПФР – 50 тыс. руб.;

- взносы на случай временной нетрудоспособности – 5 тыс. руб.;

- взносы ФОМС – 10 тыс. руб.;

- взносы на случай производственного травматизма – 1 тыс. руб.;

- отчисления в НПФ за персонал – 10 тыс. руб.;

- аванс по имущественному налогу – 8 тыс. руб.;

- налог на прибыль – 12 тыс. руб.;

- НДС – 10 тыс. руб.

Что из указанных сумм включить в расчет?

Согласно действующим правилам, в формулу для определения суммы 41-й строчки не включается:

- НДС (в нашем примере – 10 тыс.);

- налог на прибыль (12 тыс.);

- добровольное пенсионное страхование (10 тыс.);

- взносы на профтравматизм (1 тыс.).

Указанные суммы не уменьшают базу для исчисления бюджетного обязательства.

Налог на прибыль стр. 041 за 2018 г. будет определена суммированием оставшихся показателей: 50 + 5 + 10 + 8 = 73 тыс. руб.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Проблема правильного заполнения и представления декларации по налогу на прибыль сейчас актуальна, поскольку подать ее нужно до 28 марта. При этом важно надлежащим образом представить в отчете отдельные расходы. В сегодняшней статье расскажем о том, как правильно заполнить и сдать этот отчет.

Налог на прибыль уплачивают организации на основной системе налогообложения. Срок уплаты налога за год един для всех - до 28 марта следующего года. Предоставление годовой декларации происходит также до 28 марта за прошлый отчетный год.

Таким образом, уплата налога и сдача декларации за 2017 год должны быть осуществлены не позднее 28 марта 2018 года .

Авансовые платежи и отчетность внутри года

На протяжении года по рассматриваемому налогу уплачиваются авансовые платежи и предоставляется отчетность. Периодичность описана в следующей таблице.

Таблица 1. Сроки уплаты налога на прибыль организация и подачи деклараций

|

Способ уплаты |

Срок уплаты аванса и подачи отчета |

Примечание |

|

По итогам I кв., полугодия и 9 мес. с авансовыми платежами помесячно в каждом квартале |

Общий для организаций любого типа и вида. |

|

|

По итогам I кв., полугодия и 9 мес. без уплаты авансовых платежей, осуществляемых ежемесячно |

Применяется организациями: с доходами в пределах 15 млн рублей за предыдущие 4 кв. за квартал (подразумеваются доходы от реализации); Автономные учреждения, некоммерческие организации без дохода, а также бюджетные учреждения (без доходов от реализации). |

|

|

По итогам каждого месяца, на основании прибыли по факту. |

Каждый месяц, до 28 числа |

Потребуется сообщить в ИФНС до 31 декабря года до наступления налогового периода, с которого будет осуществлен переход на данную систему |

Налогоплательщик, который сдает отчет за 9 месяцев, осуществляет выплаты авансовых платежей за октябрь, ноябрь, декабрь на протяжении каждого из этих месяцев. В расчете учитываются суммы доходов от реализации. К их числу не относятся НДС и акцизы за IV кв. прошлого года и I–III кв. настоящего налогового периода. При превышении предусмотренного лимита компания уплачивает авансы помесячно.

Узнайте о других , которые наступят в ближайшее время.

Куда подать отчет компании с подразделениями

Согласно правилам, предоставление отчета по прибыли организациями происходит по месту нахождения (собственного либо обособленных подразделений). При наличии ОП применяются такие правила:

- По месту нахождения организации происходит подача деклараций, составленных по организации в целом, где распределена прибыль по обособленным подразделениям. Такие организации дополнительно заполняют приложение №5 к листу 02 в количестве, равном числу филиалов, включая закрытые в этом году.

- При нахождении подразделений организаций на территории одного региона допускается уплачивать налог и авансы по нему через одно из подразделений - ответственное. В этом случае осуществляется подача декларации в ИФНС по месту учета головного офиса, а также по месту учета ответственного ОП.

- При нахождении головного офиса и ОП в одном регионе возможно не распределять прибыли в отношении каждого из подразделений. То есть головная компания вправе заплатить налог за все свои «обособки». В этом случае отчет по прибыли подается по месту нахождения головной организации.

- Если фирма приняла решение, связанное с изменением порядка налоговых выплат или корректировки численности структурных подразделений , имеющихся на территории субъекта, об этом сообщается в налоговую инспекцию.

Форма подачи

Отчет по налогу на прибыль составляется на основе формата, который утвержден Приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@ . Если средняя численность персонала не превышала 100 человек за 2017 год, декларация может подаваться на бумаге. В ином случае допустима только электронная форма.

Тем же приказом утвержден и порядок заполнения декларации (Приложение № 2, далее Порядок ).

Кто какие листы заполняет

Из следующей таблицы можно узнать, какие листы декларации по налогу на прибыль следует заполнять компании.

Таблица 2. Заполнение листов декларации при распространенных операциях

|

Раздел |

Когда заполняется |

Титульный лист; Подраздел 1.1 раздела 1; |

Всегда всеми налогоплательщиками |

|

Подраздел 1.2 раздела 1 |

Если внутриквартальные платежи уплачиваются единожды в месяц |

|

Подраздел 1.3 раздела 1 («1» как вид платежа), лист 03 («А») |

При выплате дивидендов юрлицам |

|

Приложение № 3 к листу 02 |

В том числе при продаже амортизируемого имущества |

|

Приложение № 4 к листу 02 |

Только за I квартал и налоговый период |

|

В том числе при наличии расходов на добровольное медицинское страхование и обучающие мероприятия для сотрудников |

Реже заполняются прочие разделы:

- приложение № 5 к листу 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложение № 2 к декларации.

Подробный порядок их заполнения указан в пункте 1.1 Порядка.

Заполнение декларации

Оптимально заполнять листы декларации в такой последовательности:

Титульный лист

В целом заполнение титульного листа этой декларации мало чем отличается от остальных, но есть одна особенность - это код налогового периода. Рассмотрим заполнение титульного листа построчно.

ИНН - 10 цифр кода, в двух последних ячейках прочерки.

КПП - код, который присвоен инспекцией, куда подается декларация.

Номер корректировки - при первичной подаче прочерки или «0--».

Налоговый отчетный период (код) . В отличие от других отчетов, для декларации по налогу на прибыль применяется расширенный перечень кодов. Они приводятся в приложении 1 к Порядку. Для годовой декларации существуют сразу несколько кодов:

- при уплате квартальных платежей - код 34;

- при уплате ежемесячных платежей - код 46;

- при уплате квартальных платежей по консолидированной группе налогоплательщиков - код 16;

- при уплате месячных платежей по консолидированной группе налогоплательщиков - код 68.

Отчетный год - в нашем случае 2017.

Представляется в налоговый орган (код) . Указывается код налогового органа в формате ААВВ, где АА - номер региона, ВВ - номер налоговой инспекции.

По месту нахождения (учета) (код) . Организации, не являющиеся крупнейшими налогоплательщикам, не имеющие обособленных подразделений, не являющиеся правопреемником, указывают код «214». Все прочие коды - в приложение № 1 к Порядку.

Организация, обособленное подразделение . Вписывается полное наименование, включая организационно-правовую форму, в остальных ячейках ставятся прочерки.

Код вида экономической деятельности - вписывается ОКВЭД основного вида деятельности.

Блок для реорганизованных/ликвидированных юридических лиц , в котором указывается:

- код формы реорганизации из приложения 1 к Порядку;

- ИНН/КПП реорганизованного лица либо обособленного подразделения.

Указывается количество листов декларации , а при наличии - количество листов подтверждающих документов.

Ниже подтверждается достоверность данных , ставится дата и подпись. Подписывать декларацию могут:

- Руководитель . В этом случае указывается код «1» да, а в следующих строках прописываются фамилия, имя и отчество руководителя.

- Представитель компании - физическое лицо . В этом случае применяется код «2» и указывается ФИО представителя.

- Уполномоченное лицо компании, являющийся представителем налогоплательщика . Применяется код «2» и прописывается в ФИО уполномоченного лица. Ниже указывается наименование компании-представителя.

Если декларация подписывается представителем, в соответствующем поле следует указать название и реквизиты документа, подтверждающего его полномочия.

Приложение № 1 к листу 02

В этом разделе указываются доходы от реализации и не связанные с ней.

Прежде всего нужно из прилагающейся списка выбрать признак налогоплательщика . В общем случае это код «1». При наличии лицензии указываются ее реквизиты.

- в строке 010 указывается общая выручка от реализации;

- в строке 011 - выручка от реализации собственной продукции или услуг;

- в строке 012 - от реализации ранее приобретенных и затем проданных товаров;

- в строке 013 - от реализации имущественных прав;

- в строке 014 - от продажи прочего имущества.

В блоке строк 020-024 отражается выручка от операций с ценными бумагами.

В строке 027 отражается выручка, поступившая от продажи компании как имущественного комплекса.

В строке 030 отражается выручка по отдельным операциям из приложения № 3 к Листу 02.

Строка 040 показывает итоговую сумму выручки от реализации.

При наличии за год выручки, не связанной с реализацией, необходимо заполнить блок строк 100-106:

- в строке 100 отражается общая сумма внереализационных доходов;

- в строках 101-106 идет детализация некоторых из этих доходов.

Приложение № 2 к листу 02

В этом разделе указываются расходы, связанные с реализацией, а также внереализационные, в том числе и приравненные к ним убытки.

В строке 010 отражается общая сумма прямых расходов по реализованным товарам и услугам.

В строке 020 отражаются расходы по операциям, связанным с торговлей.

В строке 030 указывается стоимость покупных товаров в составе расходов, отраженных в строке 020.

В блоке строк 040-055 указываются косвенные расходы:

- По строке 040 - их общая сумма;

- По остальным строкам - их детализация. Приведем некоторые популярные виды расходов:

- в строке 041 указывается сумма уплаченных налогов и сборов;

- в строке 042 - расходы на капвложения;

- в строке 047 - расходы на приобретение земельных участков;

- в строке 050 - расходы на НИОКР.

В строке 060 отражается стоимость прочего имущества, которое было реализовано, а также расходов, связанных с его продажей.

Если предприятие было реализовано как имущественный комплекс, в строке 061 указывается стоимость его чистых активов.

Строки 070 и 071 предназначены для профессиональных участников рынка ценных бумаг.

Строки 072 и 073 заполняются, если компания несла расходы в связи с инвестициями в ценные бумаги и паи.

В строках 090-110 отражаются убытки, связанные с объектами обслуживающих производств, продажей имущества и земельных участков.

По строке 130 отражаются общей суммой признанные расходы.

В соответствующих строках блока 131-134 указывается сумма амортизации, в том числе (отдельной строкой) по НМА. В строке 135 нужно указать код, соответствующий закрепленному в учетной политике методу начисления амортизации («1» - линейный, «2» - нелинейный).

В блоке

строк 200-206

указывается сумма внереализационных расходов с детализацией.

В блоке

строк 200-206

указывается сумма внереализационных расходов с детализацией.

В блоке строк 300-302 указываются приравненные к расходам убытки, а именно:

- выявленные в текущем году убытки прошлых периодов (строка 301);

- безнадежные долги, непокрытые за счет соответствующего резерва (строка 302).

Блок строк 400-403 предназначен для отражения корректировки налоговой базы прошлых периодов в связи с ошибками (ссылка).

Лист 02

Лист 02

Лист 02 - это раздел, в котором производится расчет суммы налога. Состоит из двух частей.

В блоках строк 010-060 собираются доходы и расходы организации и рассчитывается финансовый результат.

Строки 010-050 заполняются на основе приложений к Листу 02. В строке 060 происходит исчисления прибыли или убытка за год. На следующем изображении видно, что к каждой из этих строк даны пояснения того, откуда следует взять показатели:

В строке 070 отражаются доходы, которые исключаются из прибыли (доходы по некоторым долговым обязательствам, от участия в иностранных организациях и другие).

В строке 100 происходит подсчет налоговой базы.

Если происходит списание за счет прибыли убытка прошлых периодов или его части, эту сумму отражают в строке 110 .

В строке 120 подсчитывается налогооблагаемая прибыль с учетом строки 110.

В блоке строк 140-170

указывается налоговые ставки - всего и по бюджетам разных уровней.

В блоке строк 140-170

указывается налоговые ставки - всего и по бюджетам разных уровней.

В строке 180 отражается сумма исчисленного налога, в том числе:

- в федеральный бюджет - указывается в строке 190 ;

- в бюджет субъекта - в строке 200 .

Строка 210

предназначена для отражения общей суммы уплаченных внутри года авансовых платежей. В строках 220 и 230

эта сумма детализирована по уровням бюджета.

Строка 210

предназначена для отражения общей суммы уплаченных внутри года авансовых платежей. В строках 220 и 230

эта сумма детализирована по уровням бюджета.

Если компания уплачивала налог за границей на основании статьи 311 НК РФ, она должна заполнить строки 240-260

. Плательщики торгового сбора указывают показатели в строках 265-267

.

Если компания уплачивала налог за границей на основании статьи 311 НК РФ, она должна заполнить строки 240-260

. Плательщики торгового сбора указывают показатели в строках 265-267

.

Строки 270-281 являются результирующими. В них отражается налог:

- к доплате в федеральный бюджет - в строке 270 ;

- к доплате в бюджет субъекта - в строке 271 ;

- к уменьшению в федеральный бюджет - в строке 280 ;

- к уменьшению в бюджет субъекта - в строке 281 .

В строке 290 указывается сумма ежемесячных авансовых платежей для уплаты в следующем году. В строках 300 и 310 эта сумма разбивается по бюджетам. Этот блок, как и блок строк 320 - 340, при подаче декларации за год не заполняется.

Если компания участвует в региональных инвестиционных проектах, следует также заполнить строки 350 и 351 .

Подраздел 1.1 Раздела 1

В разделе 1 отражаются итоги расчета, то есть суммы налога к уплате в бюджет. Подраздел 1.1 предназначен для тех налогоплательщиков, кто уплачивает авансовые платежи.

В этом подразделе заполняются:

- строка 010 - ОКТМО;

- строка 030 - КБК для налога в федеральный бюджет;

- строка 040 - сумма налога к доплате в федеральный бюджет (если сумма отрицательная, указывается в строке 050 - к уменьшению);

- строка 060 - КБК для налога в бюджет субъекта РФ;

- строка 070 - сумма налога к уплате в региональный бюджет (отрицательная сумма указывается в строке 080 - к уменьшению).

Санкции

Санкции

За несдачу декларации по налогу на прибыли или подачу ее с опозданием существуют разнообразные санкции.

Опоздавшие с годовой отчетностью фирмы заплатят штраф 5% от неоплаченной в обозначенный срок суммы налога за каждый полный или неполный месяцы просрочки. Сумма штрафа при этом будет:

- не менее 1 тыс. рублей (обычно как штраф за несвоевременно предоставленную нулевую декларацию);

- не более 30% суммы налога, который не уплачен в срок.

Опоздавшие с декларацией по отчетному периоду в виде 1 месяца, 2 месяцев, квартала, полугодия, 9 месяцев и т.д. заплатят штраф 200 рублей за каждую декларацию , поданную несвоевременно.

Должностные лица компании могут быть оштрафованы на сумму 300–500 рублей согласно ст. 15.5 КоАП РФ. Должностным лицом может быть не только руководитель, но и любой сотрудник. Например, главный бухгалтер, если за ним закреплена обязанность своевременно подавать отчетность.

Опоздания с годовыми декларациями на 10 дней чреваты блокировкой счета компании.

За несвоевременную уплату налога начисляются пени. При неуплате налога, вызванной ошибкой, которая привела к занижению налоговой базы, организации грозит штраф размером 20% от величины недоимки на основе пункта 1 статьи 122 НК РФ.

Во избежание штрафа подается «уточненка» с предварительной уплатой недоимок и пеней.

Уточненная декларация

Для подачи уточненной декларации предусмотрены следующие случаи:

- если в декларации, которая ранее была предоставлена, обнаружена ошибка и неполная уплата налога, повлекшая завышены расходы или занижены доходы ;

- если получено требование из ИФНС представить пояснения или внести исправления.

Ошибку, вызвавшую переплату налога, поправляют в декларации в данном налоговом периоде.

«Уточненка» заполняется в том же составе, что и первоначальная декларация. Заполняются все без исключения листы, разделы и приложения, что и в первичной декларации (даже при отсутствии в них ошибок).

Уточненную декларацию по требованию инспекции представляют в течение 5 рабочих дней с момента, как получено требование. Если не успеть и не подать пояснения, последует штраф 5 тыс. рублей на основании пункта 1 статьи 129.1 НК РФ.

При самостоятельном выявлении ошибки сроков, чтобы подать «уточненку» в ИФНС, не установлено, но лучше проявить оперативность. Поскольку занижение налога к уплате будет обнаружено инспекцией, а это приведет к штрафу.

Особенности заполнения декларации

Заполнение строки 290 Листа 02

Эта строка заполняется фирмами, вносящими авансовые платежи 1 раз в квартал, а внутри каждого квартала - ежемесячные авансы. Предназначение строки - указание общей суммы авансов для уплаты каждый месяц в следующем квартале. Что указывать в этой строке, видно из следующей таблицы.

Таблица 2. Строка 290 Листа 2

* Примечание . Если получился «0» или отрицательное значение, ставится прочерк.

Внереализационные расходы

Для отражения внереализационных расходов предусмотрена строка 200 в приложении 2 к Листу 02 . Отдельной расшифровке подлежат расходы:

- строка 201 - проценты по кредитам (займам) и ценным бумагам (векселям);

- строка 204 - расходы, связанные с ликвидацией основных средств, либо иные расходы по подпункту 8 пункту 1 статьи 265 НК РФ;

- строка 205 - договорные санкции и средства, направленные на погашение ущерба.

В строке 300 приложения 2 листа 02 отражаются убытки, которые считаются внереализационными расходами, например, обнаруженные в отчетном году убытки прошлых лет, потери, вызванные простоями на производстве и стихийными бедствиями.

Убыток фиксируется в декларациях этого года в строке 060 на Листе 02 и в строке 160 приложения № 4 к листу 02.

Изменения правил переноса убытков прошлых лет

Отдельно следует сказать об изменении порядка по снижению налоговой базы, связанной с убытками за прошлые годы. Новые правила действуют с 01.01.2017 по 31.12.2020 . Изменения таковы:

- уменьшение ограничено, то есть налоговую базу можно снизить не более чем на 50% (это не затрагивает налоговые базы со сниженными налоговыми ставками);

- срок переноса более неограничен (по сравнению со сроком до 10 лет ранее);

- новый порядок действует для убытков, полученных за налоговые периоды с 1 января 2007 года .

На основании изменений в декларации заполняются:

- Строка 110 листа 02, строки 010, 040–130, 150 приложения № 4. При этом сумма убытка, уменьшающего базу, в строке 150 не превышает 50% суммы в строке 140;

- Строка 080 листа 05;

- Строки 460, 470, 500, 510 листа 06. Величина убытка в строках 470 и 510 менее 50% суммы в строках 450 и 490, в которых отражена база налога от инвестиций.

Отражение симметричных корректировок

Если симметричные корректировки отражены в Листе 08 декларации с указанием кодов «2» или «3», в реквизите под названием «Вид корректировки» ставится:

- цифра «0» в графе 3 «Признак» при корректировке, которая уменьшила доходы от реализации (строка 010 листа 08) или доходы, полученные не от реализации (строка 020 листа 08);

- цифра «1» в графе 3 «Признак» при корректировках, увеличивших расходы и уменьшивших доходы от реализации (строка 030 Листа 08) и внереализационных (строка 040).

В графе 3 «Признак» и строке 050 Листа 08 не требует проставлять «0» или «1». Здесь отражается сумма корректировки без учета знака.

О страховых взносах, прямых и косвенных расходах

Налогоплательщики самостоятельно закрепляют перечень прямых расходов, определяя его в учетной политике. Приложение № 2 к листу 02 налоговой декларации на прибыль содержит следующие показатели:

- в строке 041 - взносы на обязательное пенсионное и медицинское страхование, взносы по временной нетрудоспособности и материнству в отношении доходов управленческого персона;

- в строке 010 - страховые взносы с заработной платой сотрудников производства.

В связи с последним пунктом следует выделить понятие косвенных расходов . Косвенными следует считать затраты по производству и дальнейшей реализации товаров, учитываемые в расходах периода. Затраты, не обозначенные в учетной политике как прямые расходы, не принадлежат к ним. Поскольку это расходы внереализационного типа, их следует обозначить как косвенные расходы.

Декларация по налогу на прибыль содержит указание суммы косвенных расходов в строке 040 приложения № 2 к листу 02 . Расходы частично расшифрованы в строках 041–055.

Строка 041 подразумевает налоги и авансовые платежи в отношении сборов и страховых взносов, которые относятся к расходам прочего характера:

- налоги на транспорт;

- налоги на имущество с балансовой или кадастровой стоимости;

- налог на земельный участок;

- восстановление НДС (ст. 145 НК РФ);

- государственная пошлина;

- внесение взносов на пенсионное, медицинское страхование, а также по временной нетрудоспособности.

В процессе заполнения строки 041 в рамках отчетного периода налогоплательщиком фиксируется сумма налоговых начислений, перевод авансовых платежей и сборов, взносов по страхованию нарастающим итогом. При этом дата выплаты в бюджет не играет никакой роли.

В строке 041 приложения 2 к листу 02 не отражаются:

- Налоги и авансовые платежи, прочие обязательные платежи, которые не подлежат учету в налоговых доходах:

- налог на прибыль;

- ЕНВД;

- исходящий НДС;

- оплаты выбросов загрязнений при превышении нормативных показателей;

- торговых сборов.

- Взносы на травматизм.

Прямые расходы представляют собой затраты на производство. Они указаны в перечне, закрепленном организацией в учетной политике.

К прямым производственным расходам относятся:

- затраты на сырье и материалы для производства продукции;

- производства и необходимые страховые взносы;

- амортизация по основным средствам, применяемым в ходе производства.

Сумма прямых расходов для обложения налогом на прибыль отражается в декларации по строке 010 приложения № 2 к листу 02 . Здесь фиксируется сумма нарастающим итогом с начала года.

Расходы в строке 010 расходы должны быть подтверждены документально.

Значения в строках 010, 020 и 040 входят в сумму строки 130 того же листа. Это значение, в свою очередь, переносится в строку 030 листа 02 налоговой декларации.

Таблица 3. Отражение некоторых типов затрат при исчислении налога на прибыль

| Тип расходов | Учет в целях расчета налога на прибыль |

| Зарплата | Расходы по оплате представляют собой список, который ничем не ограничен. К таким расходам относятся все начисления, предусмотренные законом или договором.

Таким образом, любые расходы на ЗП могут быть признаны, если они:

|

| Премии | Премии за достижение высоких производственных результатов входят в составе расходов, предусмотренных для оплаты труда. На основании ст. 129 ТК РФ, стимулирующие выплаты представляют собой элементы в системе оплаты труда. Это должно быть установлено договором и закреплено в локальном акте.

Существуют ограничения, приведенные в ст. 270 НК РФ. Вознаграждение, которое выплачивается работникам или руководству, не указанное в трудовых договорах, не относится на расходы по ЗП. То же самое справедливо и в отношении премий, которые оплачиваются за счет чистой прибыли компании. Не относится к разряду расходов, поскольку не связана с достижениями работников на производстве |

| Спорт | Мероприятия спортивной направленности в рабочем коллективе в нерабочее время, не связанные с деятельностью работников на производстве, в расходах не учитываются |

| Иностранные налоги | Налоги и сборы, которые выплачены в другой стране, списываются как прочие на основании подпункта 49 пункта 1 статьи 264 НК РФ. При этом не учитываются налоги, в отношении которых законодательство РФ напрямую предусматривает механизм устранения двойного налогообложения (в том числе это установлено для и прибыль). |

| Трудовые книжки | Стоимость трудовых книжек включается в налоговые и бухгалтерские расходы. Сумма, полученная от работника в качестве возмещения этих расходов, относится на внереализационные доходы |

Образец заполнения декларации

Титульный лист

Титульный лист  Раздел 1, подраздел 1.1

Раздел 1, подраздел 1.1

Лист 02

Лист 02

Лист 02, продолжение

Лист 02, продолжение  Приложение 1 к Листу 02

Приложение 1 к Листу 02  Приложение 2 к Листу 02

Приложение 2 к Листу 02

Приложение № 2 к Листу 02, продолжение

Приложение № 2 к Листу 02, продолжение  Приложение № 3 к Листу 02

Приложение № 3 к Листу 02  Приложение № 3 к Листу 02

Приложение № 3 к Листу 02

Приложение № 4 к Листу 02

Приложение № 4 к Листу 02

Нормативная база

- Приказ ФНС РФ от 19.10.2016 № ММВ-7-3/572@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме»;

- Налоговый кодекс Российской Федерации (часть вторая), Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ;

- Письмо ФНС России от 09.01.2017 № СД-4-3/61@ «Об изменении порядка учета убытков прошлых налоговых периодов»;

- Письмо от 26.04.2017 № СД-4-3/7955@ «О вопросах заполнения налоговой декларации по налогу на прибыль организаций по КГН».

Декларация по налогу на прибыль, ее заполнение и проверка – один самых распространённых вопросов в каждую отчетную кампанию. Я постоянно сталкиваюсь с тем, что многие бухгалтеры, работающие в программе 1С:Бухгалтерия предприятия 8 заполняют ее "ручками" не пытаясь разобраться в том, откуда берутся те или иные данные в декларации при автоматическом заполнении. Чаще всего от обратившихся к нам впервые пользователей программы я слышу, что программа заполняет все неправильно, непонятно какие сведения неизвестно откуда она берет. Я же всегда советую не спорить с программой, а попытаться ее понять и тогда она станет вашим большим помощником в работе, а не врагом, с которым вы постоянно боретесь.

В своей небольшой статье я расскажу вам об основных показателях в декларации на прибыль, откуда они берутся и как их сверить с ОСВ. Декларацию на прибыль будем формировать за 1 квартал 2017 года.

Итак, первое, что необходимо сделать перед заполнением декларации на прибыль это обязательно провести все регламентные операции по закрытию периода. Т.е. закрыть январь, февраль и март.

После этого можно формировать декларацию. В разделе Отчеты открываем список регламентированных отчетов и создаем новую декларацию по налогу на прибыль:

Созданную декларацию заполняем автоматически по кнопке Заполнить .

Посмотрим на строку 010 – доходы от реализации. В ОСВ эта сумма должна быть равна обороту по кредиту счета 90.01. Давайте откроем ОСВ и посмотрим, совпадают ли эти данные. И многие пользователи сформировав в программе оборотку получают вот такую красоту: